Im Jahr 2025 war Mexiko das erste Land in Nordamerika, das ISSB-konforme Standards zur Offenlegung von Nachhaltigkeitsinformationen vollst?ndig verpflichtend eingef¨ąhrt hat. Die Anforderungen der IFRS S1 und S2 sind nun Teil der allgemeinen Wertpapiervorschriften des Landes, bekannt als CUE, und gelten f¨ąr Emittenten von Eigenkapital, Schuldtiteln und anderen Wertpapieren, die von Mexikos Nationaler Banken- und Wertpapierkommission (CNBV) beaufsichtigt werden, wobei die Berichterstattung ab 2026 auf Basis der Daten von 2025 beginnt.

Mit der Einf¨ąhrung obligatorischer Standards, die sich an das International Sustainability Standards Board (ISSB) anlehnen, hat sich Mexiko entschieden an die Spitze der Klimaberichterstattung in Nordamerika gesetzt. Es schlie?t sich einer wachsenden Gruppe von Jurisdiktionen weltweit an, die sich um den gemeinsamen Berichtsrahmen und die Sprache des ISSB versammeln, mit dem Ziel, die Transparenz ¨ąber die finanziellen Risiken zu erh?hen, denen Unternehmen infolge des Klimawandels und von Nachhaltigkeitsthemen ausgesetzt sind.?

In diesem Artikel werden wir uns eingehend mit Mexikos ISSB-Standards befassen: Was sie vorschreiben, warum sie eingef¨ąhrt wurden und wie sich Unternehmen auf die Berichterstattung vorbereiten k?nnen.??

Hintergrund: Was sind die ISSB-Standards??

Zwei Standards, IFRS S1 und IFRS S2, wurden entwickelt, um eine globale Basis f¨ąr die Klimaberichterstattung zu schaffen.

Im Jahr 2021 hat das International Sustainability Standards Board (ISSB) zwei Standards herausgegeben, die darauf abzielen, fragmentierte Leitlinien zur Nachhaltigkeitsberichterstattung zu konvergieren und eine globale Basis f¨ąr die Berichterstattung zu schaffen: Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen (IFRS S1) und Klimabezogene Angaben (IFRS S2). Bislang haben mehr als weltweit die ISSB-Standards teilweise oder vollst?ndig in ihre Vorschriften integriert.?

Das ISSB baute die Standards auf dem Fundament auf, das von der Task Force on Climate-Related Financial Disclosures (TCFD)geschaffen wurde, die die Praktiken und Vorschriften zur Klimaberichterstattung in den letzten zehn Jahren gepr?gt hat. IFRS S1 und S2 st¨ątzen sich auf andere bekannte Rahmenwerke, einschlie?lich derer des Climate Disclosure Standards Board (CDSB) und des Sustainability Accounting Standards Board (SASB). Sie bieten Unternehmen auch die M?glichkeit, Offenlegungen auf der Grundlage der European Sustainability Reporting Standards (ESRSs) und der Global Reporting Initiative (GRI), solange diese Offenlegungen darauf ausgelegt sind, den Bed¨ąrfnissen der Investoren gerecht zu werden.

Das ISSB ist ein unabh?ngiger Standardsetzer ¨C es legt keinerlei Anforderungen f¨ąr Gerichtsbarkeiten oder Unternehmen fest. Seine Standards sind darauf ausgelegt, den M?rkten zu dienen und eine Struktur f¨ąr konsistente und vergleichbare Vorschriften ¨ąber Grenzen hinweg zu schaffen. Eine wachsende Zahl von Gerichtsbarkeiten, darunter Mexiko, integriert jedoch IFRS S1 und S2 in ihre verbindlichen Finanzberichterstattungsvorschriften.?

.png)

Warum hat Mexiko die ISSB-Standards ¨ąbernommen??

Die Angleichung schafft eine Grundlage, um Unternehmen dabei zu helfen, globale Erwartungen zu erf¨ąllen.

Mexikos Umsetzung der ISSB-Anforderungen ist Teil eines globalen Trends. Angesichts der steigenden Investorennachfrage nach konsistenten, entscheidungsrelevanten Nachhaltigkeitsinformationen ¨ąbernehmen L?nder weltweit freiwillige und verbindliche, an die ISSB angepasste Berichtsstandards. Hinter Mexikos ?bernahme von IFRS S1 und IFRS S2 stehen mehrere treibende Kr?fte:

- Erh?hte Transparenz und globaler Kapitalzugang. Investoren erwarten zunehmend zuverl?ssige, transparente und vergleichbare Nachhaltigkeitsinformationen. IFRS S1 und S2 bieten eine globale Grundlage f¨ąr die Vergleichbarkeit, und die ?bernahme der Standards hilft mexikanischen Unternehmen, um globale Investitionen zu konkurrieren.?

- Reifere Erwartungen an die Nachhaltigkeitsberichterstattung. Mexikos ?bernahme der ISSB-Standards spiegelt eine weltweite Entwicklung wider, weg von narrativer, verallgemeinerter ESG-Berichterstattung hin zu strukturierten, datengest¨ątzten Offenlegungen von Nachhaltigkeitsrisiken, die mit Finanzberichten verkn¨ąpft sind.??

- Nationale ?bergangsstrategie. Mexiko hat , mit tiefgreifenden Emissionsreduktionen bis 2035. Die Identifizierung, das Management und die Offenlegung von unternehmerischen Klimarisiken und -chancen spielen eine entscheidende Rolle bei der Erreichung der Dekarbonisierungsziele.??

- Ziel ist eine minimale Abweichung von der globalen Basislinie. Durch die vollst?ndige ?bernahme von IFRS S1 und S2 reduziert Mexiko die Komplexit?t f¨ąr Unternehmen, die international t?tig sind oder in mehreren Gerichtsbarkeiten berichten. Die Einhaltung der globalen Basislinie verhindert auch, dass Mexiko zu einem Ausrei?er mit einzigartigen Offenlegungsvorschriften wird, die Investoren lernen m¨ąssen.?

Was verlangen Mexikos Nachhaltigkeitsstandards??

Unternehmen m¨ąssen j?hrliche Nachhaltigkeitsberichte einreichen.?

Im Januar 2025 ver?ffentlichte Mexikos Nationale Banken- und Wertpapierkommission (CNBV) ?nderungen ihrer allgemeinen Wertpapierbestimmungen (bekannt als Circular Unica de Emisoras oder CUE), in denen festgelegt wird, dass Wertpapieremittenten gem?? den ISSB-Standards.?

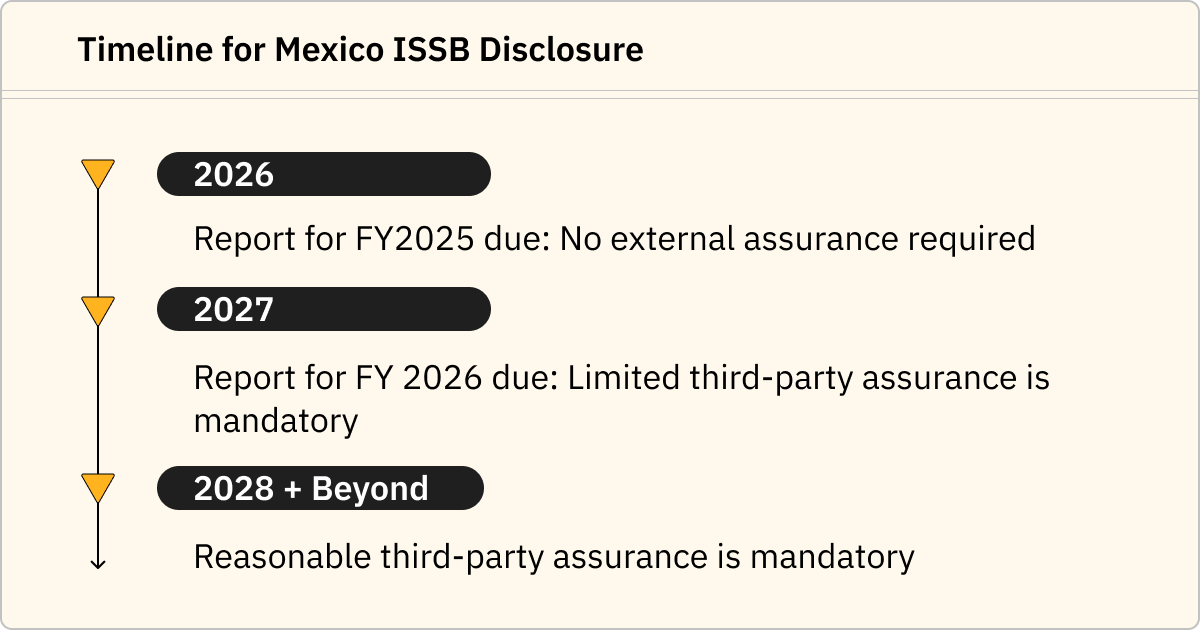

Unternehmen, die den CUE-Bestimmungen unterliegen, m¨ąssen ab 2026 zus?tzlich zu ihren Finanzberichten separate, ISSB-konforme j?hrliche Nachhaltigkeitsberichte einreichen. Die Pr¨ąfungsanforderungen werden schrittweise eingef¨ąhrt: 2026 ist keine Pr¨ąfung erforderlich, 2027 eine eingeschr?nkte Pr¨ąfung und 2028 eine angemessene Pr¨ąfung.?

Was bedeutet die Anwendung von IFRS S1 und S2??

Mexiko hat IFRS S1 und IFRS S2 vollst?ndig ¨ąbernommen, was bedeutet, dass Emittenten, die den Vorschriften unterliegen, die folgenden Informationen in ihre j?hrlichen Nachhaltigkeitsberichte aufnehmen m¨ąssen:?

IFRS S1 (Allgemeine Anforderungen)?

- Governance in Bezug auf nachhaltigkeitsbezogene Risiken und Chancen

- Strategie und wie Nachhaltigkeitsthemen Gesch?ftsmodell, Strategie und Entscheidungsfindung beeinflussen

- Risikomanagementprozesse zur Identifizierung, Bewertung und Steuerung nachhaltigkeitsbezogener Risiken

- Kennzahlen und Ziele zur ?berwachung und Steuerung nachhaltigkeitsbezogener Risiken und Chancen

- St?rkere Betonung der finanziellen Wesentlichkeit und der Verbindung zu Finanzberichten und Unternehmensplanung

IFRS S2 (Klimabezogene Angaben)?

- Klimaspezifische Governance, Strategie, Risikomanagement sowie Kennzahlen/Ziele

- Klimabezogene Risiken und Chancen (?bergangs- und physische Risiken)

- Emissionen (Scope 1, 2 und 3)

- Ziele, ?bergangspl?ne und Leistung im Vergleich zu diesen Zielen

- Szenarioanalyse und Klimaresilienz (soweit zutreffend)

Wer unterliegt Mexikos Nachhaltigkeitsstandards??

In- und ausl?ndische Emittenten m¨ąssen die Vorschriften einhalten, Finanzinstitute sind jedoch derzeit ausgenommen.?

Mexikos Nachhaltigkeitsberichtspflichten gelten f¨ąr Emittenten von Eigenkapital-, Fremdkapital- und anderen Wertpapieren, die von der Nationalen Banken- und Wertpapierkommission (CNBV) beaufsichtigt werden, was sch?tzungsweise des wichtigsten mexikanischen Aktienindex ausmacht.?

Die Vorschrift gilt auch f¨ąr ausl?ndische Emittenten, die die M?glichkeit haben, die Standards ihres eigenen Landes einzuhalten, sofern sie Dokumente vorlegen, die die Gleichwertigkeit des Rahmens ihrer Gerichtsbarkeit mit IFRS S1 und S2 belegen.?

Obwohl Finanzinstitute noch nicht den ISSB-Bestimmungen unterliegen, sind Banken- und Wertpapieraufsichtsbeh?rden dabei zu ermitteln, wie gleichwertige Offenlegungspflichten f¨ąr Finanzinstitute festgelegt werden k?nnen.?

Unternehmen ohne ?ffentliche Rechenschaftspflicht unterliegen nicht den CUE-Vorschriften. Mexikos nationaler Standardsetzer, CINIF, hat jedoch zwei separate Standards f¨ąr Nachhaltigkeitsinformationen f¨ąr private Unternehmen ver?ffentlicht. , die wesentliche Elemente des ISSB enthalten, gelten f¨ąr Unternehmen, die nicht von ?ffentlichem Interesse sind und ihre Finanzberichte gem?? den mexikanischen Rechnungslegungsstandards (NIF) erstellen.?

Wie ist der Zeitplan f¨ąr die Offenlegung??

Berichte sind 2026 f?llig, basierend auf Daten von 2025.

Mexikos ISSB-Vorschriften traten am 29. Januar 2025 in Kraft. Sie verpflichten alle Emittenten (au?er Finanzinstitute, Staaten und Gemeinden), ab 2026 nachhaltigkeitsbezogene Finanzinformationen zu erstellen, basierend auf Daten des Gesch?ftsjahres 2025. Die Pr¨ąfungsanforderungen werden schrittweise eingef¨ąhrt, wobei im ersten Jahr keine Pr¨ąfung erforderlich ist. Im zweiten Jahr m¨ąssen Unternehmen eine eingeschr?nkte Pr¨ąfung (limited assurance) einholen, gefolgt von einer angemessenen Pr¨ąfung (reasonable assurance) im dritten Jahr und dar¨ąber hinaus.?

Wie k?nnen sich Unternehmen auf die ISSB-Berichterstattung in Mexiko vorbereiten?

Eine solide Grundlage f¨ąr das Datenmanagement wird die Offenlegung optimieren.

Wenn Sie den ISSB-Anforderungen Mexikos unterliegen, m¨ąssen Sie Ihre erste Offenlegung im Jahr 2026 ver?ffentlichen und 2027 eine eingeschr?nkte Pr¨ąfung (limited assurance) einholen. Sie k?nnen die folgenden Schritte befolgen, um den Prozess zu optimieren und Vertrauen in Ihre Berichterstattung aufzubauen.?

1. Eine L¨ąckenanalyse durchf¨ąhren?

Beginnen Sie mit einer strukturierten L¨ąckenanalyse. Identifizieren Sie alle Jahresberichte, CDP-Berichteoder andere Dokumente, in denen Sie bereits nachhaltigkeitsbezogene Risiken und Chancen offengelegt haben, und ordnen Sie diese Informationen dann den Anforderungen von IFRS S1 und S2 zu. Dokumentieren Sie Inkonsistenzen und Bereiche, in denen noch messbare Daten ben?tigt werden, insbesondere bei der Emissionsberichterstattung.?

2. Eine Grundlage f¨ąr zuverl?ssiges, robustes Datenmanagement schaffen?

Um Mexikos neue hohe Anforderungen an Datenpr?zision und Transparenz zu erf¨ąllen, m¨ąssen Sie robuste Datenmanagementprozesse entwickeln. Beginnen Sie damit, klare Datenverantwortlichkeiten ¨ąber alle Teams hinweg festzulegen (z. B. Nachhaltigkeit, Beschaffung, Finanzen, Personalwesen). W?hlen Sie Datenmanagement-Software und -Tools aus, um eine pr?zise und effiziente Berichterstattung zu unterst¨ątzen. ?berpr¨ąfen Sie Ihre Emissionsberechnungsmethoden auf Konsistenz.?

3. Klimarisiken in Strategie und Planung integrieren?

Identifizieren Sie klimabezogene Risiken und Chancen, die Ihre finanzielle Leistung, Position oder Zukunftsaussichten vern¨ąnftigerweise beeinflussen k?nnten. Richten Sie Ihre Risikobewertungen an bestehenden Unternehmensrisikomanagement- und Finanzplanungsprozessen aus.

4. Governance, Kontrollen und Dokumentation etablieren

Mit der Einf¨ąhrung der ISSB-Standards stehen Nachhaltigkeitsinformationen unter erh?hter Beobachtung, und die Pr¨ąfungsanforderungen treten n?chstes Jahr in Kraft. Es ist wichtig, mit der Formalisierung interner Kontrollen zu beginnen. Definieren Sie zun?chst klar die Rollen und Verantwortlichkeiten f¨ąr die Datenerfassung, -pr¨ąfung und -genehmigung. Dokumentieren Sie die f¨ąr Emissionsberechnungen verwendeten Methoden und bereiten Sie sich auf Audits vor (in Mexiko ist ab 2027 eine eingeschr?nkte Pr¨ąfung erforderlich, die sich ab 2028 zu einer angemessenen Pr¨ąfung entwickelt).?

5. Einen Plan zur Verbesserung der Datenqualit?t entwickeln

Erstellen Sie eine mehrj?hrige Roadmap, die schrittweise die Qualit?t und den Umfang der Daten aufbaut. Ihre Roadmap sollte zun?chst Offenlegungsbereiche mit hoher Relevanz priorisieren (z. B. Emissionen, Governance, wesentliche Klimarisiken) und Sie auf sich schnell entwickelnde regulatorische Vorgaben und Investorenanforderungen vorbereiten.?

Vorbereitung auf die ISSB-konforme Klimaberichterstattung in Mexiko

Mit der Einf¨ąhrung der verbindlichen ISSB-Standards hat sich Mexiko an die Spitze der Klimaberichterstattung in Nordamerika gesetzt. Unternehmen, die den mexikanischen Anforderungen unterliegen, beginnen 2026 mit der Berichterstattung, basierend auf Daten aus dem Jahr 2025. Durch die fr¨ąhzeitige Etablierung zuverl?ssiger Systeme f¨ąr die Datenerfassung und -berechnung k?nnen Unternehmen in Mexiko den ?bergang zur obligatorischen Berichterstattung erleichtern, auf die Erwartungen der Stakeholder reagieren und die Grundlage f¨ąr die Einhaltung zuk¨ąnftiger Vorschriften legen.?

Erfahren Sie mehr dar¨ąber, wie Â鶹Դ´ Sie bei der Vorbereitung auf die Klimaberichterstattung in Mexiko unterst¨ątzen kann.?

FAQ

Welche ISSB-Standards ¨ąbernimmt der mexikanische Rahmen??

IFRS S1 Allgemeine Anforderungen f¨ąr die Offenlegung nachhaltigkeitsbezogener Finanzinformationen und IFRS S2 Klimabezogene Angaben sowie alle zuk¨ąnftigen ISSB-Standards.?

Welche Informationen m¨ąssen Unternehmen offenlegen??

Betroffene Unternehmen m¨ąssen ¨ąber nachhaltigkeitsbezogene Risiken und Chancen berichten, von denen vern¨ąnftigerweise erwartet werden kann, dass sie kurz-, mittel- oder langfristig Cashflows, den Zugang zu Finanzierungen oder die Kapitalkosten beeinflussen.?

Wie beabsichtigt Mexiko, die offengelegten Informationen zu nutzen??

Die in den Offenlegungen enthaltenen Informationen sind f¨ąr bestehende und potenzielle Investoren, Kreditgeber und andere Gl?ubiger bestimmt.?

Verlangt Mexiko nachhaltigkeitsbezogene Offenlegungen als Teil der allgemeinen Finanzberichte??

Nach dem Gesetz m¨ąssen Organisationen die in IFRS S1 und IFRS S2 dargelegten Informationen als Teil eines separaten j?hrlichen Nachhaltigkeitsberichts aufnehmen. Unternehmen m¨ąssen ihre Nachhaltigkeitsangaben gleichzeitig mit den zugeh?rigen Finanzberichten ver?ffentlichen (vorbehaltlich einer ?bergangserleichterung f¨ąr die erste Berichtsperiode).?

Gelten die Standards f¨ąr ausl?ndische Unternehmen??

Alle ausl?ndischen Emittenten m¨ąssen gem?? den ISSB-Standards offenlegen oder die geltenden Standards ihrer Heimatgerichtsbarkeit. Wenn sie sich daf¨ąr entscheiden, ihre Heimatstandards zu befolgen, muss ihre Offenlegung die Interoperabilit?t oder ?quivalenz der Standards mit den ISSB-Standards erl?utern.?

M¨ąssen Finanzinstitute gem?? ISSB offenlegen??

Finanzinstitute unterliegen den Standards noch nicht, aber die mexikanischen Banken- und Wertpapieraufsichtsbeh?rden pr¨ąfen derzeit, wie ?quivalente Anforderungen f¨ąr Finanzinstitute festgelegt werden k?nnen.?

Unterliegen private Unternehmen den mexikanischen Nachhaltigkeitsstandards??

Nein, die ISSB-Standards im CUE gelten nur f¨ąr Unternehmen mit ?ffentlicher Rechenschaftspflicht. Der Consejo Mexicano de Normas de Informaci¨®n Financiera (CINIF) hat jedoch eine Reihe lokaler Standards, bekannt als NIS A-1 und NIS B-1, ver?ffentlicht, die f¨ąr Unternehmen ohne ?ffentliches Interesse gelten, die Finanzberichte gem?? den Financial Information Standards (NIF) erstellen.?