Im Jahr 2024 hat das Canadian Sustainability Standards Board (CSSB) eine Reihe von ISSB-konformen Standards, die Canadian Sustainability Disclosure Standards (CSDS), verabschiedet. Obwohl die Standards derzeit freiwillig sind, bis sie von den Aufsichtsbeh?rden vorgeschrieben werden, stellen sie einen wichtigen Meilenstein in der globalen Konvergenz der Nachhaltigkeitsberichtsrahmen dar.

Im Jahr 2024 schloss sich Kanada einer wachsenden Gruppe von Jurisdiktionen an, die darauf abzielen, die Nachhaltigkeitsberichterstattung von Unternehmen an die globale Basislinie des International Sustainability Standards Board (ISSB) anzugleichen. Mit der Ver?ffentlichung der , hat Kanada seine Kapitalm?rkte so positioniert, dass sie dieselbe Sprache der Nachhaltigkeitsberichterstattung sprechen, die zunehmend in gro?en Volkswirtschaften weltweit verwendet wird. Die kanadischen Standards sind derzeit freiwillig, aber die Beh?rden k?nnten in Zukunft beschlie?en, sie vorzuschreiben, und ihre Verabschiedung stellt einen wichtigen Meilenstein in einem globalen Trend zu Transparenz und Konsistenz in der Klimaberichterstattung dar.?

Im Folgenden werfen wir einen genaueren Blick auf die CSDS und wie sich Unternehmen auf deren Anwendung vorbereiten k?nnen.?

Hintergrund: Was sind die ISSB-Standards??

Zwei Standards, IFRS S1 und IFRS S2, wurden entwickelt, um eine globale Basislinie f¨ąr die Klimaberichterstattung zu schaffen.

Der CSDS-Rahmen folgt eng den zwei Berichtsstandards des ISSB: Allgemeine Anforderungen f¨ąr die Offenlegung nachhaltigkeitsbezogener Finanzinformationen (IFRS S1) und klimabezogene Angaben (IFRS S2), die eine globale Basislinie f¨ąr die Offenlegung festlegen. Bislang haben mehr als 30 Jurisdiktionen die Standards teilweise oder vollst?ndig in ihre Vorschriften aufgenommen.?

Die ISSB-Standards bauen auf dem Fundament der Task Force f¨ąr klimabezogene Finanzinformationen (TCFD), die die Praktiken und Vorschriften zur Klimaberichterstattung in den letzten zehn Jahren gepr?gt hat. IFRS S1 und S2 st¨ątzen sich auf andere bekannte Standards, darunter die des Climate Disclosure Standards Board (CDSB) und des Sustainability Accounting Standards Board (SASB). Sie bieten Unternehmen auch Optionen zur Integration von Offenlegungen, die auf den Europ?ischen Standards f¨ąr die Nachhaltigkeitsberichterstattung (ESRS) und der Global Reporting Initiative (GRI), solange diese Offenlegungen darauf ausgelegt sind, den Bed¨ąrfnissen der Investoren gerecht zu werden.

Das ISSB ist ein unabh?ngiger Standardsetzer ¨C es legt keine Anforderungen f¨ąr irgendeine Gerichtsbarkeit oder ein Unternehmen fest. Seine Standards sind darauf ausgelegt, den M?rkten zu dienen und eine Struktur f¨ąr konsistente und vergleichbare Vorschriften ¨ąber Grenzen hinweg zu schaffen.?

Warum richtet sich Kanada nach dem ISSB aus?

Die ISSB-Grundlage tr?gt dazu bei, den Zugang zu Kapital zu verbessern und nationale Klimaziele zu erreichen.

Kanadas Standards f¨ąr Nachhaltigkeitsberichterstattung sind Teil eines globalen Trends. Angesichts der steigenden Investorennachfrage nach konsistenten, entscheidungsrelevanten Nachhaltigkeitsinformationen f¨ąhren L?nder weltweit freiwillige und verpflichtende ISSB-konforme Berichtsstandards ein. Gr¨ąnde f¨ąr die Einf¨ąhrung der Standards sind:

- Verbesserter Zugang zu globalem Kapital. Es besteht eine steigende Nachfrage unter Investoren nach vergleichbaren Klima- und Nachhaltigkeitsinformationen ¨ąber M?rkte hinweg. Durch die Ausrichtung an den ISSB-Standards werden kanadische Unternehmen die globale Grundlage erf¨ąllen und in einer st?rkeren Position sein, um um globale Investitionen zu konkurrieren.?

- Reifere Standards f¨ąr Daten und Offenlegung. Kanadas Einf¨ąhrung der ISSB-Standards reagiert auf eine globale Verschiebung hin zu einer strukturierteren, datengest¨ątzten Berichterstattung und einer st?rkeren Verbindung zur Finanzberichterstattung.

- Nationale Klimastrategie. Kanada hat die Offenlegung urspr¨ąnglich als Teil seines , der ein Ziel von Netto-Null-Emissionen bis 2050 beinhaltet. Die Regierung verwies auf die Notwendigkeit, Investoren dabei zu helfen zu verstehen, wie gro?e Unternehmen Klimarisiken managen und die Kapitalallokation an Netto-Null-Zielen ausrichten.?

Was sind die kanadischen Nachhaltigkeitsberichtsstandards (CSDS)? Was fordern sie??

Die freiwilligen Standards bieten einen Rahmen f¨ąr die Offenlegung von nachhaltigkeits- und klimabezogenen Finanzrisiken.

Die kanadischen Nachhaltigkeitsberichtsstandards (CSDS) wurden im Dezember 2024 vom Canadian Sustainability Standards Board (CSSB) finalisiert und herausgegeben. Sie sind derzeit freiwillig.?

Es gibt zwei Standards:?

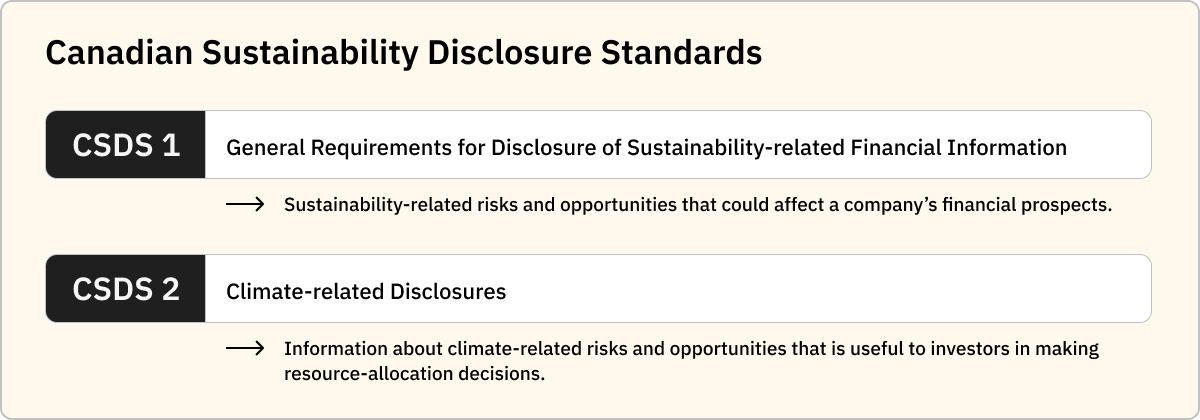

- CSDS 1: Allgemeine Anforderungen f¨ąr die Offenlegung von nachhaltigkeitsbezogenen Finanzinformationen. CSDS 1 konzentriert sich auf nachhaltigkeitsbezogene Risiken und Chancen, die die finanziellen Aussichten eines Unternehmens beeinflussen k?nnten.

- CSDS 2: Klimabezogene Offenlegungen. Dieser Standard behandelt Informationen ¨ąber klimabezogene Risiken und Chancen, die f¨ąr Investoren und andere Kapitalgeber bei der Entscheidungsfindung zur Ressourcenallokation n¨ątzlich sind.

CSDS 1 und 2 sind direkt nach den globalen Basisstandards IFRS S1 und IFRS S2 des International Sustainability Standards Board (ISSB) (oben beschrieben) modelliert. Sie enthalten auch spezifische Anpassungen, um den kanadischen Kontext und ?bergangserleichterungen zu ber¨ącksichtigen. Im Rahmen des derzeitigen freiwilligen Rahmens erfordern die CSDSs keine Pr¨ąfung durch Dritte.?

Eine detaillierte Beschreibung der Standards finden Sie im .?

Wie eng stimmen die CSDSs mit IFRS S1 und S2 ¨ąberein??

Kanadas Standards halten sich eng an die ISSB-Standards.

Kanadas Standards folgen dem Rahmenwerk des ISSB eng. Das CSSB-eigene legt fest, dass ISSB-Standards ?im gr??tm?glichen Umfangˇ° in kanadische Standards zu integrieren sind, wobei Abweichungen nur unter bestimmten Umst?nden zul?ssig sind. ?nderungen sind zul?ssig, wenn ISSB-Anforderungen im Widerspruch zum kanadischen Recht stehen, wenn das ISSB selbst rechtliche Unterschiede anerkennt oder wenn das CSSB feststellt, dass ?nderungen ¨C einschlie?lich Inkrafttretensdaten oder ?bergangsfristen ¨C erforderlich sind, um dem kanadischen ?ffentlichen Interesse zu dienen und die Qualit?t der Nachhaltigkeitsberichterstattung in Kanada aufrechtzuerhalten.

Welche Themen behandeln die einzelnen IFRS-Standards??

IFRS S1 (Allgemeine Anforderungen) konzentriert sich auf:

- Governance von nachhaltigkeitsbezogenen Risiken und Chancen

- Strategie und wie Nachhaltigkeitsthemen das Gesch?ftsmodell, die Strategie und die Entscheidungsfindung beeinflussen

- Risikomanagementprozesse zur Identifizierung, Bewertung und Steuerung von nachhaltigkeitsbezogenen Risiken

- Kennzahlen und Ziele zur ?berwachung und Steuerung von nachhaltigkeitsbezogenen Risiken und Chancen

- St?rkerer Fokus auf die finanzielle Wesentlichkeit und die Verbindung zu Finanzberichten und der Unternehmensplanung

IFRS S2 (Klimabezogene Angaben) konzentriert sich auf:

- Klimabezogene Unternehmensf¨ąhrung, Strategie, Risikomanagement und Kennzahlen/Ziele

- Klimabezogene Risiken und Chancen (?bergangs- und physische Risiken)

- Emissionen (Scope 1, 2 und 3)

- Ziele, ?bergangspl?ne und die Erreichung dieser Ziele

- Szenarioanalyse und Klimaresilienz (sofern zutreffend)

Werden die CSDS verpflichtend??

Die Wertpapieraufsichtsbeh?rden erwarten, das Thema in den kommenden Jahren erneut aufzugreifen.

Im April 2024 haben die Canadian Securities Administrators (CSA) bei der Arbeit an einer Regelung f¨ąr klimabezogene Offenlegungen, die von der CSSB herausgegebene Standards ber¨ącksichtigen w¨ąrde. Die CSA betonte, dass klimabezogene Risiken ein ?zentrales Gesch?ftsthemaˇ° seien und wies darauf hin, dass bereits Wertpapiergesetze existieren, die Unternehmen zur Offenlegung wesentlicher klimabezogener Risiken verpflichten. Die CSA erkl?rte, dass sie die nationalen und internationalen regulatorischen Entwicklungen weiterhin beobachten werde und erwarte, das Thema in den kommenden Jahren erneut aufzugreifen. Derzeit haben die kanadischen Beh?rden noch keinen Termin f¨ąr die verpflichtende Berichterstattung festgelegt.?

Wie ist der Zeitplan f¨ąr die CSDS-Berichterstattung??

Unternehmen k?nnen einen gestaffelten Implementierungsplan befolgen.

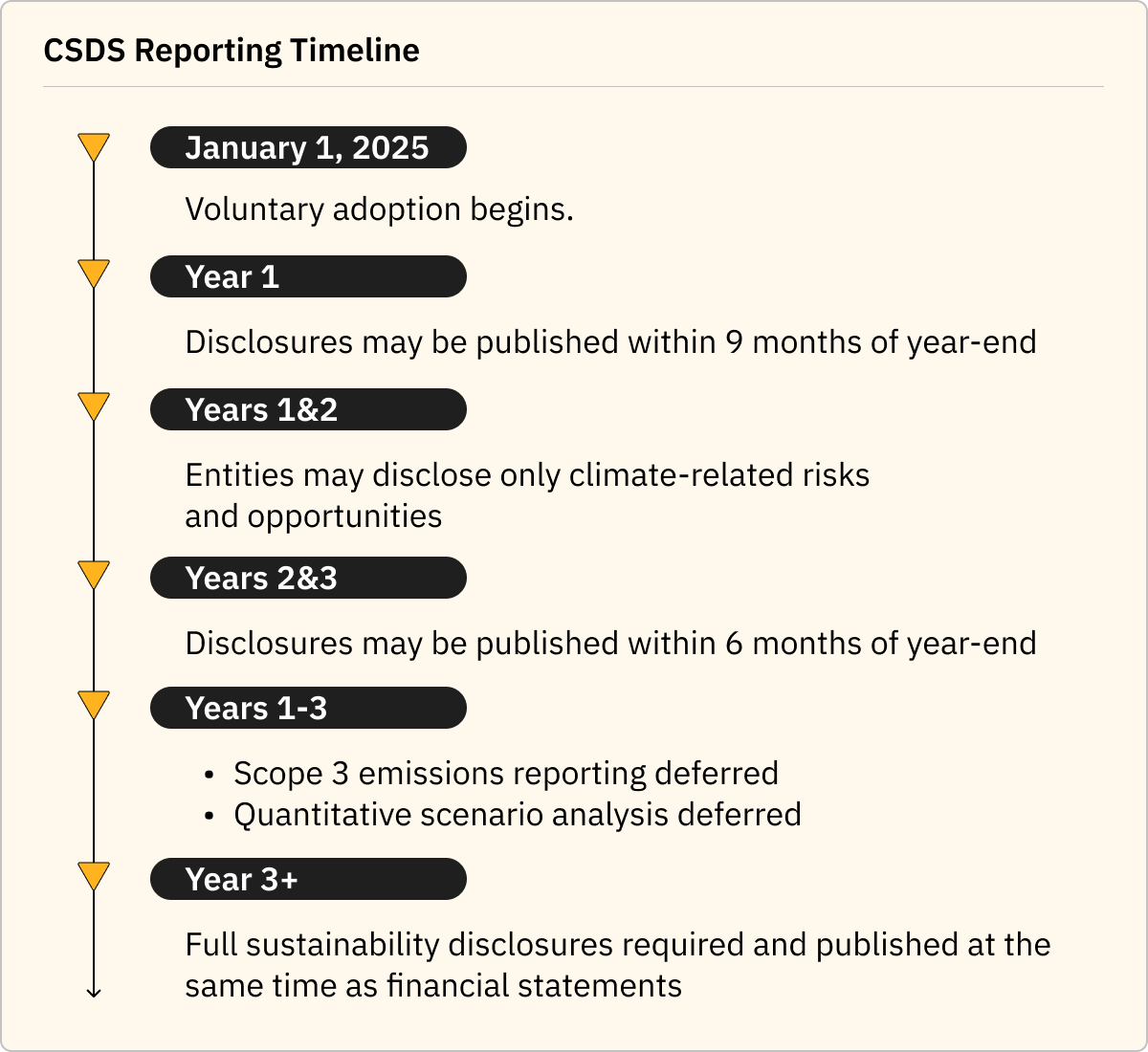

Kanadas neue Standards traten auf freiwilliger Basis f¨ąr Berichtsperioden, die am 1. Januar 2025 beginnen, in Kraft. Die Beh?rden haben f¨ąr berichtspflichtige Unternehmen bereitgestellt: Im ersten Anwendungsjahr d¨ąrfen Unternehmen Nachhaltigkeitsangaben innerhalb von neun Monaten nach Jahresende ver?ffentlichen, und innerhalb von sechs Monaten im zweiten und dritten Jahr. F¨ąr die ersten beiden Berichtsjahre d¨ąrfen Unternehmen nur klimabezogene Risiken und Chancen offenlegen, wobei umfassendere Nachhaltigkeitsangaben danach schrittweise eingef¨ąhrt werden. Zus?tzliche klimaspezifische Erleichterungen erm?glichen es Unternehmen, die Berichterstattung ¨ąber Scope-3-Emissionen und die quantitative Klimaszenarioanalyse f¨ąr die ersten drei Berichtsjahre aufzuschieben.?

Nach Ablauf dieser ?bergangsfristen m¨ąssen Nachhaltigkeitsangaben gleichzeitig mit den Finanzberichten ver?ffentlicht werden, vollst?ndig im Einklang mit den ISSB-Berichtsfristen.

Wie k?nnen sich Unternehmen auf die CSDS-Berichterstattung vorbereiten?

L¨ącken identifizieren und zuverl?ssige Systeme etablieren.?

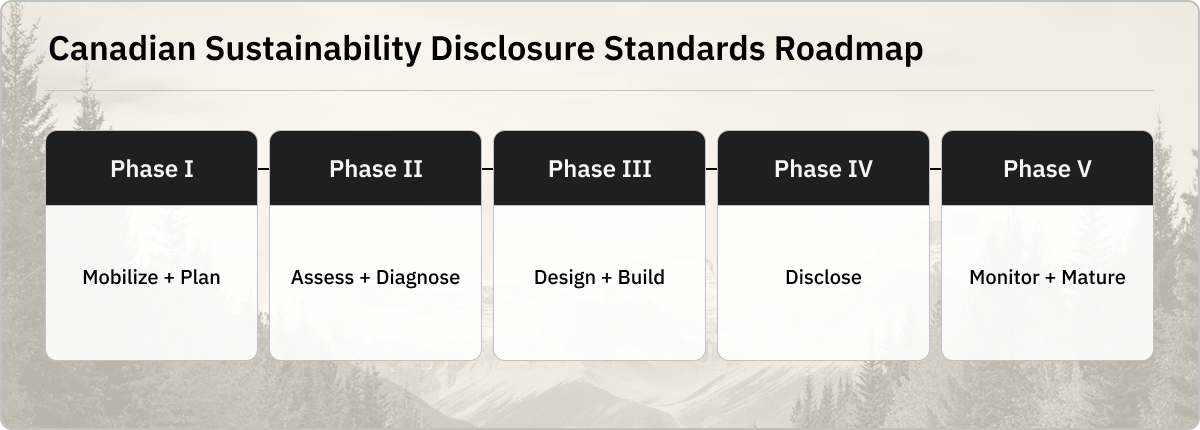

Die Offenlegung gem?? den CSDS-Standards erfordert Vorbereitung: Datenl¨ącken identifizieren, Prozesse und Teams etablieren sowie Tools und Ressourcen f¨ąr die CO2-Bilanzierung und Datenerfassung sichern. Unternehmen k?nnen ihre CSDS-Berichterstattung optimieren (und die Belastung durch zuk¨ąnftige Compliance reduzieren), indem sie einen Schritt-f¨ąr-Schritt-Fahrplan befolgen:?

Phase I: Mobilisierung und Planung

- Anwendbarkeit und Zeitpl?ne f¨ąr CSDS 1 und CSDS 2 best?tigen

- F¨ąhrungskr?fte des Unternehmens ¨ąber die CSDS-Berichtsanforderungen informieren

- Ein funktions¨ąbergreifendes Team (Finanzen, Nachhaltigkeit, Risiko, Recht, Betrieb) aufbauen und Governance sowie Verantwortlichkeiten festlegen

- Aufzeigen, wie CSDS mit der Finanzberichterstattung und dem unternehmensweiten Risikomanagement verbunden ist

Phase II: Analyse und Diagnose

- Eine detaillierte CSDS-L¨ąckenanalyse durchf¨ąhren, unter Ber¨ącksichtigung von Governance, Strategie, Risiko, Kennzahlen und Zielen?

- Ihre bestehenden Offenlegungen zu Klima- und Nachhaltigkeitsrisiken auf ?bereinstimmung mit CSDS ¨ąberpr¨ąfen

- Datenl¨ącken identifizieren (insbesondere Treibhausgasemissionen und Klimakennzahlen)

- Aktuelle Datenkontrollen und -prozesse bewerten

- Wesentliche nachhaltigkeitsbezogene Risiken und Chancen identifizieren

Phase III: Konzeption und Aufbau?

- Datenerfassungsprozesse konzipieren und Verantwortlichkeiten zuweisen

- Datenmanagement-Tools ausw?hlen, einschlie?lich Software f¨ąr die CO2-Bilanzierung

- Berechnungsmethoden und Annahmen festlegen

- Nachhaltigkeitsrisiken in die strategische Planung integrieren

Phase IV: Offenlegung?

- CSDS-konforme Offenlegungen ver?ffentlichen

- Aktualisierungen der regulatorischen Leitlinien und der CSA-Erwartungen ¨ąberwachen

Phase V: ?berwachung und Reifung

- Datenqualit?t kontinuierlich verbessern?

- Nachhaltigkeitserkenntnisse in Kapitalallokation und Strategie integrieren

- Sich auf Pr¨ąfungen und zuk¨ąnftige Standardaktualisierungen vorbereiten

Eine Grundlage schaffen, um zuk¨ąnftigen Erwartungen gerecht zu werden?

Kanadas ?bernahme der kanadischen Nachhaltigkeitsberichtstandards positioniert das Land fest innerhalb einer globalen Bewegung hin zu einer harmonisierten, an Investoren ausgerichteten Nachhaltigkeitsberichterstattung. Unternehmen, die fr¨ąhzeitig mit dem Aufbau von Datensystemen, Governance-Strukturen und Berichtsprozessen beginnen, werden besser auf zuk¨ąnftige verpflichtende Berichterstattung reagieren k?nnen ¨C und Kapital in M?rkten beschaffen k?nnen, in denen Transparenz ¨ąber klimabezogene Finanzrisiken zunehmend erwartet wird.?